部門別損益計算のための部門分けのやり方

はじめに

会社を継続していく上で重要なことは利益を獲得し続けることです。

利益は会社を存続させるための源泉です。売上が増えたからといって利益に結びつかなければ全く無意味だということは、ここではっきりと申し上げておきます。

利益は、以下のサイクルを回すことで確実に増やすことができます。

- 1. 利益を把握する単位を事業や部門にブレークダウンする(部門別損益計算のための部門分け)

- 2. ブレークダウンした単位の利益をタイムリーに把握する(秒速決算の導入など)

- 3. その利益が良い状態なのか悪い状態なのかの評価軸を作る(予算作りが有効)

- 4. 利益管理している各事業や部門ごとのテコ入れを図る(そのために利益感度分析をやってみる)

- 5. 事業や部門の選択と集中を図る

- 6. 空いたリソースにより新しいことを始める

これらを行っていけば、ほぼ100%利益を増やせます。もっと増やせるはずの利益が現状のままなのは、これらのサイクルづくりを経営者が行えていないからです。

理屈では分かっているんだけど、重い腰が上がらない・・・という経営者もいらっしゃるでしょう。正直、こんな管理を継続させるのは面倒くさいですから。。。

でも、もっと増やせるはずの利益があるのに、もったいない状況であることは確かです。

KMSでは秒速決算の導入支援やコンサルティングサービスを通じて、上記のサイクルづくりをご支援しています。当然ながら、この実現で獲得できる利益は、お支払いいただくフィーに比べて格段に高いものとなります。

上記のサイクルづくりには興味あるものの、自社のみでの対応はしんどい、という場合は是非お気軽にKMSへお声がけください。きっと役に立つお話ができると思います。

さて、今回はこれらサイクルの1番目の話をしてみたいと思います。

2番目から5番目までについては、それぞれ別の記事で解説していますのでそちらをご参照ください。

利益を把握する単位を事業や部門にブレークダウンする意義

利益を把握する単位を事業や部門にブレークダウンするのは、ズバリ全社の利益を増やすためです。

儲かっていない事業や部門を見直し、儲かっている事業や部門を伸ばすことが一番全社利益を増やすための手っ取り早い方法です。

何が儲かっている事業や部門で、何が儲かっていない事業や部門なのかは、それぞれの利益を測定することではじめて把握が可能となります。

事業や部門の細分化の方法

細分化の具体例として、事業内容、商品、サービスといった切り口があります。

会社はある事業を行うため、或いは、商品やサービスを販売するため、つまり、売上を獲得するために組織を作り、費用を掛けます。そのため、再分化される事業や部門は売上内容に紐づくもの、と整理するとシンプルです。

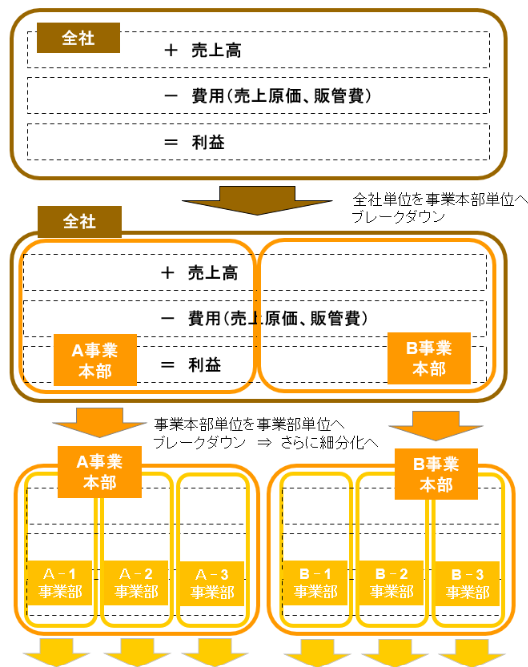

細分化は全社単位から段々ブレークダウンしていき、異種の活動が混ざらず、それぞれの評価が適切に行えるよう、できるだけ細かく把握するのが望ましいです。ブレークダウンしていくイメージは以下の図の通りです。

事業や部門を一定以上細分化させる意味があるかどうかは、経営者や管理者にとって、事業や部門をそれ以上細かく評価する価値があるかどうかで判断します。

通常は、その売上を獲得するために、特定の人員を配置しているかがポイントになるでしょう(内部人員、外部人員、及び、その人員の部分的関与、全面的関与を問いません)。

例えば飲食チェーン店では、通常は店舗ごとに店員を配置しますので、店舗別に営業利益を把握することは意義があるでしょう。

ただ、各店におけるメニュー別の利益管理はどうでしょうか。

特定のメニューを戦略的にどう売るかを考えて組織作りをしているような場合であれば、当該メニューの採算を別建てで把握する必要があるかもしれません。しかしチェーン店では、メニューのラインナップは決められたものであり、メニューの取捨選択を店舗サイドでできるわけでありません。

つまり、店舗内の活動は特定のメニューのために行われているわけでなく、店員が全てのメニューを平等に取り扱っているわけですから、各店舗におけるメニュー別の利益管理までを行う重要性は低そうです。この場合、メニュー別まで細分化しなくてOKです。

なお、測定する事業や部門を細かくすればするほど数値の集計は大変になりますし、それに対する効果と見合わなそうであれば、その時点で細分化をストップさせましょう。

単一事業のみを行っており、小規模で、社長の目が全社に行き届くような会社の場合は、費用対効果を勘案し、そもそも事業や部門の細分化は必要ないかもしれません。

細分化した事業や部門に責任者をつける

細分化した事業や部門には、営業利益の集計・管理のための責任者をつけます。上位階層の責任者と兼任になっても問題ありません。その目的は、

- 営業利益に対する責任感を持つ社員を増やすこと

です。責任者は自ずと利益を増やすためにどうすればよいかを考え、事業や部門内のメンバーと一緒に行動を改善するようになるでしょう。利益に対し、当事者意識を持つ社員が増えれば増えるほど、全社的な利益体質の強化が期待できます。

事業や部門はできるだけ細分化した方がよいとする理由に、利益に対する責任感を持つ社員が増える(期待がある)ということも追加しておきましょう。

なお、階層の細分化については、経営者や管理者が必要に感じる範囲までと記載しましたがおそらく末端階層の責任者も、それ以上階層を細分化すべきかの肌感を持っていると思います。

自分の事業や部門より下位に階層をブレークダウンし、それぞれに責任者を設け別管理とすることで、自分の事業や部門の営業利益を更に増やすことができそうであれば、事業や部門をもっと細分化するよう、上位階層の責任者(上司)に掛け合うべきとなります。

事業や部門の責任者は末端階層のみならず

事業や部門は細分化された末端階層のみならず、各上位階層も含みます。図の例でいうと、A‐1事業部~B‐3事業部までが末端階層になっていますが、その上にあるA事業本部とB事業本部も事業や部門として責任者を置きます。さらにその上に「全社」という括りがありますが、こちらにも責任者が必要であり、通常は社長が担います。

上位の責任者は、下位の事業や部門の成果の「合計」が自分の事業や部門の成果となるので、下位の責任者達と協力して利益増加を追求し、自らの数値管理に結び付けていく必要があります。

階層が深く、例えば末端階層の利益責任者が「主任」であり、その上に「係長」、「課長」、「部長」、「本部長」、「社長」といる場合、「主任」が管理する活動は「係長」、「課長」、「部長」、「本部長」、「社長」全員の管理下ということになります。この考え方は通常の組織と同様かと思います。

ところで一般的には、末端階層までの数値情報へのアクセスが複雑だったりするため、主任がどのような成果を挙げているかを、社長や本部長が適時把握するのは困難かもしれません。

しかし秒速決算を導入すると、営業利益ベースの活動成果の把握が容易となり、主任が管理する(末端の)活動を含め、細分化された各事業や部門の成果が社長にもタイムリーに見える化できるようになります。

月額5,000円から利用可能な予実管理ツール「秒速決算」

経営者の描く「 ワクワクする未来 」の実現に不可欠なタイムリーな経営数値把握。会社の「発展的な未来」を実現するためには、適切な計画設定のみならず、現状の経営数値をタイムリーに把握する体制が重要です。

計画と現状の差をタイムリーに把握することでこそ、計画達成に向けたスピーディな行動変更が可能となるからです。そのため例外なく、「最⼩⼯数でタイムリーに経営数値を把握できる体制の構築」が、経営者の描く「ワクワクする未来」の実現の肝となるのです。

秒速決算は、「あらあら・ざっくりでもいいから営業利益の速報値をリアルタイムで、できれば部門ごとにも分かるように把握したい」という経営者の要望に応える利益管理ツールです。

今回も長文お読みいただきありがとうございました!別の記事も是非ご参照くださいませ。